La crescita finanziaria è uno dei pilastri della crescita personale.

Ecco perché è così importante sviluppare una sana educazione finanziaria.

Oggi lo faremo con uno dei migliori esperti italiani sul tema, che ci spiegherà come investire i risparmi.

Soldi. C’è chi ne è ossessionato e chi li disprezza in maniera altezzosa, ma tutti, prima o poi, dobbiamo farci i conti.

Non possiamo quindi non dedicare del tempo alla nostra educazione finanziaria: se infatti non impariamo a gestire questo strumento EfficaceMente, rischiamo di diventarne inevitabilmente schiavi.

Se mi segui da un po’, sai che su questo argomento ho scritto numerosi articoli in passato (soprattutto sulla mentalità da adottare nei confronti del denaro), ma non sono e non voglio essere un tuttologo.

Il mio focus rimane l’efficacia e la crescita personale.

Viste però le tante domande che spesso ci arrivano sugli investimenti e i risparmi, ho pensato di fare una chiacchierata con

Seguo Luca da diversi anni attraverso il suo blog, il suo gruppo Facebook e i suoi corsi avanzati e ho avuto modo di apprezzarne la schiettezza, la concretezza e la preparazione.

Luca infatti ha oltre 13 anni di esperienza nel mondo della finanza e dopo una carriera come consulente finanziario e bancario, ha deciso di uscire dalle dinamiche spesso poco trasparenti del mondo delle banche, e si è messo in gioco in prima persona, diventando un imprenditore e un investitore in ambito finanziario.

È inoltre autore del libro “I X Comandamenti dell’investimento finanziario” e ha fondato WikiLixi, che ad oggi è la community di risparmiatori e investitori più grande d’Italia.

Nella nostra chiacchierata abbiamo affrontato quelle che sono le domande più scottanti che spesso ci arrivano dai nostri lettori. Nello specifico gli ho chiesto…

- Da dove partire quando non si sa nulla su come investire i propri risparmi?

- Quanto bisogna risparmiare e investire?

- Dove investire per iniziare?

In realtà abbiamo parlato di molto altro ancora, ma ci saranno sicuramente altre occasioni per ospitare Luca su EfficaceMente.

Partiamo per il momento da queste 3 domande chiave, come vedrai, Luca non si è risparmiato nel fornirci molti dettagli ;-)

Iniziamo!

1. Non so nulla su come investire i risparmi, da dove parto?

Una delle domande più frequenti dei lettori di EfficaceMente legata a come investire i risparmi è la seguente:

“Il tema investimenti mi incuriosisce, ma non ho la minima idea di come far fruttare i miei risparmi. Da dove posso partire?”.

Luca, ci sai dare qualche dritta a riguardo?

Caro Andrea, penso che l’argomento “denaro” sia l’argomento su cui siano state scritte più pagine in tutta la storia dell’uomo. Vediamo quindi da dove partire per fare un po’ di luce su questo vastissimo argomento.

Dal mio punto di vista, in un’ipotetica classifica di “ciò che conta” nella vita di una persona, il denaro sta sicuramente ai primi posti, immediatamente dopo “salute” e “relazioni-famiglia“.

Quindi è assolutamente normale che tanti tuoi lettori vogliano saperne di più, e sono contento di poterti dare una mano per spiegare alcuni concetti fondamentali!

Mi trovo infatti completamente d’accordo su uno dei concetti che tu hai espresso anni fa in un tuo articolo (forse uno dei primi che lessi e che mi avvicinò al tuo mondo), ovvero il fatto che la “crescita finanziaria” sia una “gamba” della crescita personale in generale.

Senza denaro o con problemi economici, dubito che si possa avere la lucidità e la tranquillità per dedicarsi al proprio miglioramento personale, e di conseguenza anche la propria salute (anche nel senso di equilibrio mentale) e le proprie relazioni possono risentirne negativamente.

Ma una delle principali “cattive abitudini” o cattivi pensieri legati al denaro che oggi voglio assolutamente spazzare via è quella del rapporto col denaro.

Per dei nativi italiani come noi, e come gran parte dei lettori, questo è particolarmente diffuso. E particolarmente dannoso.

Credo sia legato ad una cattiva interpretazione di alcuni passaggi dei testi sacri religiosi, culturalmente influenti, dove si dice che:

“il denaro sia la radice di tutti i mali”.

In verità se si legge davvero la bibbia si scopre che viene scritto che il desiderio sfrenato del denaro è la radice di tutti i mali, non il denaro stesso.

Anche la cultura imprenditoriale e capitalistica non propriamente avanzata, in una nazione che negli ultimi 50 anni è andata avanti a colpi di assistenzialismo, spesa pubblica, stipendi pubblici e pensioni facili (anche ben oltre un normale Welfare State), ha giocato un ruolo importante nella concezione che gli italiani hanno dei soldi.

Fatto sta che, oggigiorno, il rapporto con il denaro per l’italiano è un rapporto problematico.

Da un punto di vista culturale, prima ancora che da un punto di vista materiale.

Indro Montanelli diceva che:

“quando un italiano vede passare una macchina di lusso, il suo primo stimolo non è averne una anche lui, ma tagliarle le gomme”.

E qualcun’altro diceva (non mi ricordo chi, sinceramente) che:

“il denaro è un ottimo servo, ma un cattivo padrone”.

Ed è proprio così.

Con il denaro, come con la propria salute e con le proprie relazioni, occorre tenere un rapporto equilibrato.

- Un “malato di salute” corre molto presto il rischio di diventare ipocondriaco o di non uscire più di casa per non rischiare.

Un “malato di famiglia” (o peggio ancora in una relazione morbosa) rischia di isolarsi in un microcosmo e di perdere di vista i contatti con l’esterno. - Vale lo stesso discorso per i “malati di denaro“: un’eccessiva preoccupazione o una ricerca spasmodica di una maggiore ricchezza ottengono l’effetto opposto di allontanare dai propri obiettivi finanziari. E quindi dalla propria sicurezza e prosperità finanziaria.

Di conseguenza, questi sono i rischi principali che corre un risparmiatore (e un potenziale futuro investitore) che oggi per la prima volta vuole iniziare a saperne di più:

- Da una parte, il rischio di non occuparsene proprio, di nascondere la testa sotto la sabbia e di lasciare che siano altri a prendere le maggiori scelte finanziarie per lui.

Scelte come la pensione, l’investimento del risparmio, gli studi dei figli, un deposito per le spese straordinarie e le emergenze, interamente delegate al governo, alla scuola pubblica, alle banche, all’INPS o alla fortuna. - Dall’altra il rischio di occuparsene eccessivamente, ma in modo sbagliato e senza individuare ciò che è realmente utile conoscere e approfondire. Parlo di chi pensa che occuparsi dei propri soldi voglia dire leggere giornali finanziari tutti i giorni, voglia dire imparare a fare trading e stare così tutto il giorno sui grafici di Borsa come se da lì possa arrivare qualche illuminazione particolare.

Ed è tra questi due estremi che ci muoveremo costantemente per provare a fare chiarezza.

Ok Luca, quindi se ho capito bene, se parto da zero in termini di risparmio e investimenti, prima di perdermi tra indici di borsa, conti deposito e compagnia bella, devo stamparmi bene in mente che col denaro devo avere un approccio simile a quello che avrei con salute e relazioni: un rapporto sano e equilibrato, evitando i rischi degli estremi.

Sì, però… da qualche parte dovrò pur iniziare nel concreto. Ad esempio, quanto bisogna risparmiare per iniziare ad investire seriamente?

2. Quanto devo risparmiare per investire?

Un’altra domanda frequente che arriva dai lettori di EfficaceMente è la seguente:

“Che percentuale del proprio reddito bisogna investire?”

E ti confesso che è una domanda che spesso mi sono posto anche io, soprattutto agli inizi. Che ci dici a riguardo Luca?

Ottima domanda.

Prima di chiedersi che percentuale del proprio reddito investire, è bene chiedersi…

“che percentuale del reddito risparmiare”.

Risparmio e investimento sono infatti due cose diverse.

Prima si risparmia, e poi si pensa come investire.

Per entrare nel concreto, la percentuale MINIMA di denaro “risparmiabile” dal proprio reddito varia in base all’entità del reddito.

E normale infatti che con un reddito di 1.500 € si possa risparmiare meno che con un reddito di 5.000 €.

Per esperienza, il consiglio pratico che mi sento di dare immediatamente è questo:

Non considerare il risparmio come qualcosa di secondario o come un qualcosa da fare “se rimane qualcosa, a fine mese“. Non rimarrà mai nulla con questo approccio! Mai.

Ci sarà sempre un nuovo acquisto su Amazon, una cena al ristorante in più o un paio di scarpe alla moda che assorbiranno quella cifra rimasta sul conto a fine mese.

Il risparmio dev’essere considerata la prima “spesa” da fare, non appena si prende lo stipendio (o le provvigioni, o gli utili o qualunque altra entrata).

Questo tipo di approccio così semplice vi assicuro che cambia l’ordine delle cose!

“Non risparmiare ciò che rimane dopo la spesa, ma piuttosto spendi ciò che rimane dopo aver risparmiato”

Warren Buffett.

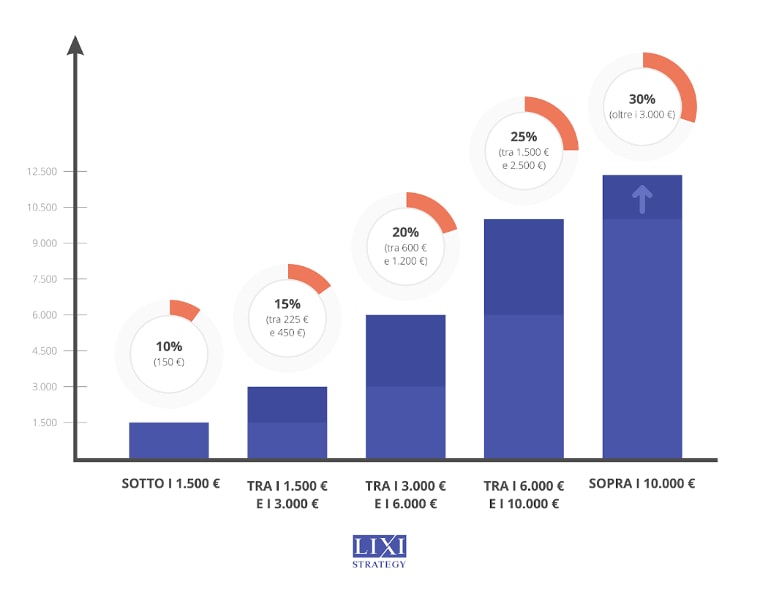

Le percentuali minime di risparmio

Vediamo allora nel concreto delle percentuali MINIME. Sotto queste percentuali e importi, significa che oggettivamente non c’è il desiderio e considerare il denaro come qualcosa di importante, e io non posso essere utile.

In questo grafico tratto dal mio corso “Lixi Strategy” trovate le percentuali di risparmio consigliate per le diverse soglie di reddito netto:

Ma visto che siamo su EfficaceMente, e qui vogliamo consigli pratici ed efficaci, vediamo qualche dettaglio in più in merito a come organizzarsi al meglio per risparmiare. Ecco come muoversi passo passo:

- Aprite un nuovo conto corrente (possibilmente a zero spese)

- Non fatevi inviare carte di credito, bancomat, assegni, non scaricate la app sul cellulare e mettete i codici di accesso all’home banking in un luogo non comodo.

- Date indicazioni alla banca su cui ricevete lo stipendio (o avete il gruzzolo) di fare un bonifico ricorrente automatico verso il nuovo conto di risparmio.

- Il bonifico dev’essere impostato per il giorno stesso in cui ricevete lo stipendio, o al massimo 1-2 giorni dopo.

- Lasciate crescere il vostro nuovo deposito con il vostro risparmio.

Questo semplice processo sfrutta due leve potentissime:

- l’inerzia del bonifico ricorrente, che invierà in automatico una parte di risparmio da voi scelta dal vostro conto tradizionale al nuovo “salvadanaio” virtuale.

Quindi, senza la fatica di compiere ogni volta una scelta e un sacrificio (risparmio, o compro la nuova cuccia in abete laccato e sistema anti-umidità per il vostro animale domestico?), non vi accorgerete neppure della transazione.

- la divisione del vostro capitale in diversi “conti mentali“, ognuno con la propria finalità. Può sembrare strano (oltre che scorretto secondo una parte dell’accademia economica, quella parte folle che considera gli esseri umani come dei robot senza emozioni e perfettamente razionali, e non come dei semplici esseri umani) ma il denaro non è tutto uguale. 1.000 euro tenuti a disposizione su un conto corrente di cui avete costantemente la carta di credito in tasca (peggio, le app sul cellulare così potete pagare tranquillamente con un tocco) non sono uguali a 1.000 euro semi-blindati su un conto corrente di risparmio, che avete consapevolmente aperto per costruire un “fondo emergenze” o un “fondo acquisti futuri“.

Ottimo Luca, tutto molto chiaro: le percentuali basate sull’entità del reddito sono sicuro saranno utili a molti lettori di EfficaceMente e questo processo in 5 passi per iniziare a risparmiare direi che è a prova di scuse ;-)

Ma una volta che avrò messo da parte dei risparmi sufficienti, come e dove posso iniziare ad investire?

Dove investire i propri risparmi?

Quando si parla di come investire i risparmi, spesso i lettori di EfficaceMente si chiedono…

“Quali siano i migliori strumenti su cui investire da giovani per il lungo termine?”

Domanda da 1 milione di € Luca! Consigli?

Altra ottima domanda.

E sarò estremamente diretto e sincero: i migliori strumenti finanziari per un giovane che intende investire sul lungo termine sono e rimangono le AZIONI.

In due parole, le azioni sono dei certificati (ora dematerializzati e online, ovviamente) che ti fanno diventare socio di un’azienda, di una società.

- Comprando azioni Apple, diventi socio della Apple Inc. con sede a Cupertino, California.

- Comprando azioni Nike, diventi socio della Nike Inc. con sede a Beaverton, Oregon.

- Comprando azioni Nestlé, diventi socio della Nestlé S.A. con sede a Vevey, Svizzera.

- Comprando azioni Moncler, diventi socio della Moncler SpA e di Remo Ruffini.

E, diventando socio, partecipi al successo aziendale, tramite l’aumento di valore della società e la distribuzione degli utili agli azionisti (incluso te), ovvero i cosiddetti dividendi.

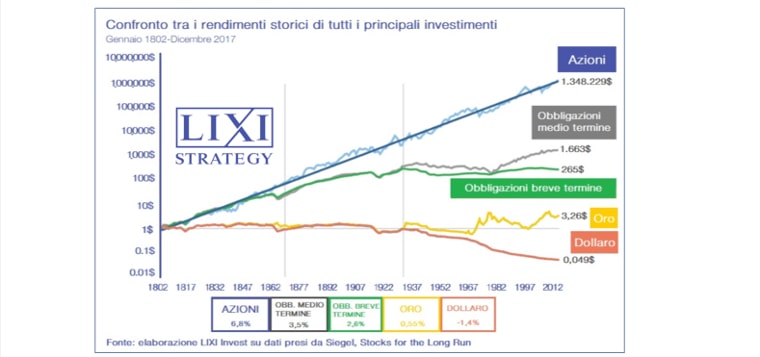

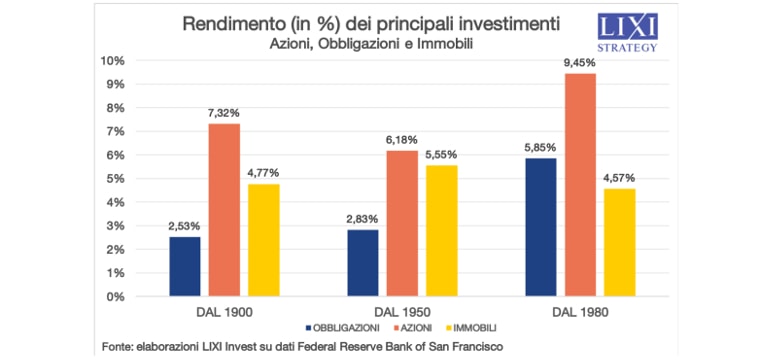

E statisticamente dimostrato, con ampia letteratura accademica e robuste serie storiche, che l’investimento azionario batte qualunque forma di investimento nel lungo termine:

Come possiamo vedere dai grafici qui sopra, un investimento azionario diversificato (senza l’ossessione di dover beccare l’azione vincente) e tenuto per il giusto orizzonte temporale (almeno 5-10 anni) dal 1980 ad oggi ha reso mediamente quasi il 10% all’anno.

Questo significa che si può puntare a raddoppiare il proprio capitale investimento sul mercato azionario in poco più di 7 anni.

Tutto bello e facile? Non proprio.

Il “problema” del mercato azionario è la sua volatilità.

In realtà non è un problema, perché è proprio ciò che permette di ottenere un rendimento maggiore, ma non voglio complicare le cose in questa fase.

La volatilità significa semplicemente che il rendimento medio del 9,45% che vediamo nel grafico viene in realtà ottenuto da rendimenti nei singoli anni che possono essere molto diversi. A titolo esemplificativo potremmo avere:

- ANNO 1 +20%

- ANNO 2 -10%

- ANNO 3 +5%

Insomma, scordati di ottenere sul mercato azionario un 9,45% ogni singolo anno, puntuale come un orologio svizzero.

E alla luce dei rendimenti reali di cui ti ho portato qualche esempio qui sopra, ci andiamo a scontrare con un secondo “problema”.

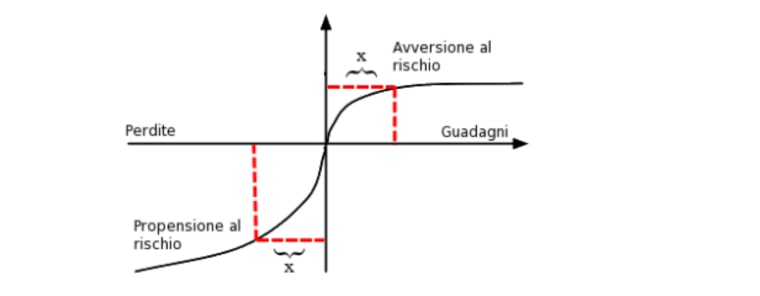

Il problema, nel nostro esempio, è quel secondo anno, ovvero quell’ipotetico -10%, quella perdita potenziale che non ci fa dormire la notte, che ci porta a controllare l’estratto conto ogni giorno, che ci fa pensare che stia arrivando un crollo di mercato che ci farà perdere un sacco di soldi (se non tutti).

E queste paure, spesso irrazionali, sono del tutto naturali.

E stato infatti rilevato da Daniel Kahneman, in uno dei lavori che gli è valso il premio Nobel per l’economia nel 2002, che per l’essere umano è decisamente più dolorosa una perdita (anche se solo potenziale) che un potenziale guadagno.

Un -10% sul mercato, una perdita (anche solo momentanea) di 10.000 € sul mercato, fanno male il doppio di quanto può far star bene un +10% o un guadagno di 10.000 € sul mercato.

Da questo punto di vista, i consigli operativi che posso dare immediatamente sono questi:

- Costruisciti il tuo piano finanziario (ovvero devi sapere dove vuoi arrivare coi tuoi soldi e il tuo risparmio). Il piano finanziario ti aiuta a non farti travolgere dalle emozioni (sia dalla paura della perdita che dall’avidità del guadagno). Senza un piano, senza una strategia, è come intraprendere un viaggio verso non si da dove, non si sa perché, e sperare di arrivare sani e salvi a destinazione. All’interno di Lixi Strategy, a cui ti ho accennato in precedenza, impariamo proprio a costruirci il nostro piano finanziario su misura.

- Lavora sulla tua autodisciplina. Andrea è un maestro in questo, ed eventualmente lascio la parola a lui per qualche rafforzativo, ma nel nostro percorso di crescita finanziaria è assolutamente fondamentale lavorare sul non cedere alle tentazioni facili, pronte a portarci fuori strada, come ad esempio:

- controllare ossessivamente l’andamento dei propri investimenti.

- controllare ossessivamente le notizie finanziarie (spesso terroristiche, la cronaca nera vende più copie).

- non diversificare adeguatamente, e quindi cercare il colpaccio investendo tutti i propri risparmi su poche azioni o “affari” consigliati dal cuggino dell’amico.

- non ricordare che l’investimento è una maratona di lungo termine, e non uno scatto di breve termine.

A questo proposito, consiglio di tenere un “diario delle proprie decisioni finanziarie“, ovvero prendere nota dei motivi che hanno portato a compiere una determinata scelta, come comprare un fondo di investimento azionario per finanziare la propria pensione, e rileggerli nel momento del bisogno (ovvero quando i mercati staranno affrontando la loro fase di ribasso del tutto naturale), è assolutamente utile per ricalibrarsi su ciò che davvero conta.

Approfondimenti sul tema “come investire i risparmi”

- Risparmio: la definizione di Wikipedia, per chiarirsi le idee;

- Risparmio e Investimenti: una panoramica delle diverse possibilità per un risparmio personale efficace;

- Consigli su come investire i vostri risparmi: consigli utili per una maggiore consapevolezza finanziaria.

–

Ottimo Luca, molto carina l’idea del diario delle proprie decisioni finanziarie, mi ricorda l’esercizio dei 10 perché che ho spiegato in diverse occasioni.

Bene, ci sarebbe ancora tantissimo di cui parlare e come detto, troveremo senz’altro occasione per farlo. Anzi, fatemi sapere nei commenti se e quanto vi è stato utile questo contributo di Luca.

Nel frattempo, se hai finalmente compreso l’importanza di risparmiare, investire i tuoi risparmi e farlo in maniera efficace (con un piano ad hoc), ti stra-consiglio di seguire il webinar di Luca in cui approfondisce in maniera super-dettagliata gli argomenti trattati in questo articolo (e molti altri ancora). Puoi iscriverti al webinar usando il pulsante arancione qui sotto.

Buona visione. Noi ci rileggiamo lunedì prossimo ;-)

Buona crescita!

Scopri le funzionalità premium di EfficaceMente e ricevi subito l’esclusiva raccolta cartacea +E.

Scopri le funzionalità premium di EfficaceMente e ricevi subito l’esclusiva raccolta cartacea +E.

Il 10% si rendimento annuo mediano sul mercato non esiste :) Vanno considerati tutti i costi di investimento (buy and sell, eventuale fee del fund manager, tassazione, inflazione). E per uno che non ne capisce molto e non investe sistematicamente cifre di cui può fare almeno lo stock picking (selezionare azioni o farle selezionare ad un manager) è la maniera meno produttiva e più rischiosa e costosa. Meglio un index fund a bassissimo costo annuale diversificato tra stock e bond, con percentuale di stock altissima per investitore giovane e via via più bassa man mano che si investe. Cercare su Google index fund Vs managed funds :)

è esistito nel passato, ma come recita il disclaimer di tutti gli investimenti, NON VI E’ GARANZIA di replicabilità per il futuro…un bello specchietto per le allodole che miete il 70-80% degli investitori mondiali.

Concordo su tutto quello che dici Valentina, d’altronde se non ci fossero i perdenti, come farebbero gli addetti al settore a guadagnare? Per la legge della domanda e dell’offerta…il bene passa di mano, ma il tempo è galantuomo e riconosce chi ha sbagliato e chi ha indovinato il giusto valore.

Ciao Valeria,

il rendimento storico di un investimento azionario (adeguatamente diversificato e per un orizzonte di investimento minimo tipico da investimento azionario, ovviamente) oscilla tra il 7% e il 10%.

Come evidenziato anche dai 2 studi rielaborati nell’articolo (Jeremy Siegel, Stocks for the long run – The rate of return of everything – Jordà & FED), ma ne posso citare quanti ne volete.

Sono ovviamente d’accordo sul fatto che stock picking sia la scelta più infelice che possa fare un risparmiatore privato, e che lo strumento più efficiente per investire siano ETF e index fund.

Concordo, il consiglio dato in questo articolo è talmente generico da risultare fuorviante.

Sono un buon esempio i fondi comuni di investimento?

Valeria ha perfettamente ragione

Gentilissimi lettori,

in una nazione dove:

– il 58% dei patrimoni è buttato sugli immobili

– il 14% è in fondi e gestioni attive con enorme componente di titoli di Stato italiani (che ovviamente non battono il mercato ma costano 2 o 3 punti percentuali)

– Il 13% è liquido sul conto corrente

– solo il 10% è in azioni e partecipazioni aziendali (quindi si intendono anche quote in srl e aziende non quotate)…

Tranquilli che il mio consiglio (generico) è assolutamente sensato, nonché totalmente corretto e statisticamente inattaccabile.

Certo poi che il passato non è garanzia del futuro, perché il futuro è imprevedibile e incerto per definizione.

Mi sembra stucchevole ribadirlo, sinceramente.

Ottimo articolo. Complimenti!

Grazie Giuseppe!

Mi è piaciuto molto questo articolo perché va dritto al punto anche se mi chiedo: quanto si deve risparmiare per poter investire? C’è una soglia minima? E per ultimo, è possibile vedere una crescita del proprio investimento ( in base all’andamento dei mercati ) in meno di 4 anni?

Ciao Veronica,

bene così!

Nell’articolo è riportata una grafica dove consiglio alcuni percentuali minime con cui partire, in base al proprio reddito.

Per quanto riguarda l’orizzonte temporale, 4 anni non sono un “lungo termine”, ovvero l’orizzonte temporale preferito dai veri investitori.

Ciao Andrea.

Completamente d’ accordo sul tema risparmio.

Ma per quanto riguarda l’ Investimento sbaglio o Lixi ci ha fornito una “ via” Slowlane? Mentre un libro a me carissimo ( Autostrada per la ricchezza, apprezzato anche da te se non sbaglio) la sconsiglia vivamente, per concentrarsi sulla Fastlane.. Grazie Andrea

Le due strategie non sono in opposizione, anzi, lo stesso DeMarco è molto attento ai suoi investimenti finanziari (vedi ultimo libro “Unscripted”).

Quello che molti sbagliano è pensare di arricchirsi con l’investimento finanziario (trading con opzioni, bitcoin, etc.). L’imprenditoria è la via più efficace per accumulare un patrimonio consistente, però poi devi saperlo investire quel patrimonio, altrimenti te lo giochi con altrettanta rapidità.

Ecco, su questo punto sono sicuro che io e Luca siamo allineati al 100%.

Si accumula ricchezza attraverso attività imprenditoriali e si accresce e moltiplica attraverso investimenti finanziari.

I due approcci sono complementari e prima si impara ad investire e meglio è. E questo vale anche per chi ha un reddito fisso. In questo caso è una vera e propria questione di sopravvivenza, vista la scarsa affidabilità dei sistemi pensionistici.

Ciao Andrea,

È anche vero che la quota destinata agli investimenti NON per forza DEVE essere destinata agli investimenti finanziari.

Ma può essere usata per investire nella creazione di un attività, per poter incrementare le entrate.

Io ho fatto e sto facendo in questa maniera.

Ho risparmiato e poi ho investito il mio capitale nel Trading immobiliare, certo, è un’attività, NON è una rendita, ma è un modo per aumentare i capitali MOLTO velocemente.

Se uno ha le capacità anche il Trading finanziario può essere un’attivita.

La domanda che mi faccio è:

Se con la mia attività imprenditoriale riesco a fare il 80/100% all’anno, convenire destinare una quota della mia liquidità ad investimenti azionari?

Seguo Luca da più di un anno e questa è la domanda che mi faccio di continuò ?

Ciao Sergio, per quella che è la mia esperienza, investire nella propria attività imprenditoriale è sicuramente un ottimo approccio: abbiamo conoscenza diretta di questa attività, i rendimenti possono essere molto interessanti e abbiamo maggiori leve di controllo.

C’è un PERO’.

Investire ESCLUSIVAMENTE nella propria attività imprenditoriale è come investire in una sola azione: le cose vanno bene, finché non vanno più bene.

Il giorno che il rendimento dell’80/100% si trasforma in un -200% sarà il giorno in cui ti dirai: “ma perché non ho diversificato, destinando una quota dei miei utili per costruirmi un mio patrimonio, investito in asset finanziari?”.

E più sei sicuro che quel 80/100% all’anno è “garantito” e più hai probabilità di fare un azzardo e ritrovarti col culo per terra.

Ciao Marco,

ottima domanda.

Come dice Andrea, le due cose non vanno in contrapposizione. Io stesso sono in piena Fastlane con la mia startup.

Detto questo, non voglio assolutamente che quel concetto sia una scusa per denigrare o sottovalutare risparmio e investimento, anzi.

Questo perché:

1. ti auguro di avere quanto prima il “problema” di gestire denaro guadagnato, e se non hai fatto esperienza con cifre più piccole ti assicuro che è una cosa che non fa dormire la notte.

2. la Fastlane è molto selettiva, e oggettivamente il rischio di fallimento è elevatissimo (questo DeMarco non lo racconta, in pieno survivorship bias).

Il denaro è un ottimo servo, ma un cattivo padrone. (Osho ;)

sono un “ammiratore” di Osho, ma sembra che sia attribuito a papa Pio XII…

Osho NAMBERONE

Suggerimenti dove aprire conto corrente a zero spese?

Ciao Manu,

ce ne sono diversi che si possono aprire direttamente online (guarda CheBanca!, HelloBank o altre).

Ma ce ne sono davvero tante.

Premetto che di investimenti finanziari ci capisco molto poco, però dire che l’investimento azionario su di un orizzonte temporale di 5- 10 anni sia quello più probabilmente più performante mi sembra un azzardo! Tutto dipende da quando si entra e quando si esce dal mercato! Personalmente dal 2007 al 2017 perdita secca del 50% su investimenti azionari diversificati!

Ciao Alessio, se Luca vorrà risponderti, ne sono felice, però basta guardare i dati del S&P 500 per capire che il tuo investimento azionario diversificato, tanto diversificato non era: quante azioni avevi in paniere? che azioni?

Uno dei principi di investimento insegnati da Luca è proprio quello di investire in ETF a basso costo che replicano indici azionari (S&P 500 è il più famoso).

L’indice S&P 500 dal 2007 al 2017 è quasi raddoppiato (passato da 1.500 a 2.500).

Ciao Alessio,

non è un azzardo o un’opinione, è ciò che dice la storia e i dati (nell’articolo ne evidenzio 2 di Siegel e della FED, ma ce ne sono quanti ne vuoi) ;)

Entrare e uscire dal mercato è proprio ciò che va evitato, perché è ciò che porta a una perdita pressoché certa.

ben detto! Bisogna fare tesoro dell’esperienza vissuta in prima persona, altrimenti i denari evaporano.

Ottimo articolo, tuttavia permetto di suggerire di scegliere strumenti ad altissima diversificazione e che costino poco come gli ETF evitando fondi comuni di investimento e, dove possibile, polizze assicurative di ogni tipo in quanto cari, complicati da capire, intricati da scrollarsi di dosso e spesso e volentieri inefficenti andando tutto a discapito del potenziale guadagno.

esatto!

Assolutamente si.

Lo spazio era tiranno su un solo articolo per parlare anche di ETF, magari lo facciamo in altra situazione ;)

attenendosi al protocollo del buon padre di famiglia:

-preferire etf alle azioni dirette

-valutare il rapporto quotazioni medie societarie/utili per evitare sopravvalutazioni

-contestualizzare andamento corrente rispetto ai cicli economici (siamo al decimo anno di rialzo consecutivo, il più lungo della storia con la più grossa massa di liquidità pompata artificialmente che si sia mai vista prima)

-come esemplifica Kahneman le decisioni delle masse sono spesso erronee per via delle percezioni non corrispondenti alla realtà, quindi la probabilità favorevole si scova riconoscendo il sentiment medio per fare eventualmente il contrario, o ancor meglio non seguire le mode (cryptomonete o azioni di banche very cheap).

-investimenti immobiliari e obbligazionari NON sono la diversificazione tout court, sono in bolla speculativa da almeno un paio danni, quello che viene percepito come free risk nel lungo periodo è un buon inganno per distrarre le masse dal vero rischio sistemico che non tarderà molto a scoppiare. Un esempio su tutti: il bund tedesco (obbligazionario decennale) simile al btp italiano (obbligazionario pluriennale) ora ha un rendimento massimo atteso a scadenza dei dieci anni per chi compra oggi intorno allo ZERO! Quindi significa che se va bene si presta denaro allo stato tedesco solo per riavere indietro il capitale sicuro…intanto l’inflazione magia la terra sotto i piedi!

-la ricetta in questi casi è “perdere il meno possibile” e attendere situazioni più interessanti tra qualche anno.

* mangia la terra sotto i piedi

scusate, rileggendo mi sono accorto che la tastiera ultimamente si “mangia” le lettere ;-)

Ciao Andrea. Ti vorrei se possibile chiedere dei chiarimenti su questo articolo. Le risposte date da Luca sono interessanti, però non rispondo – o comunque sono pertinenti solo in un certo senso – alle domande poste. Nella prima domanda “1. Non so nulla su come investire i risparmi, da dove parto?”, Luca non dice nella pratica da dove partire (corsi, libri, consulenze, altro), ma piuttosto parla dell’atteggiamento mentale che si deve avere verso il denaro. Questa considerazione – lungamente argomentata – vale certamente come introduzione all’argomento, ma poi successivamente a questo step non mi dice da dove effettivamente devo partire se non so nulla di investimenti. Mi dice che questo atteggiamento è ciò da cui devo partire, meglio di niente, ma poi nel concreto? Quindi, situazione pratica: posta questa introduzione, ho imparato ad essere tranquillo verso il denaro; ma ho 100 euro in banca e non so ancora assolutamente nulla di investimenti. Da dove parto io, analfabeta finanziario (una volta tranquillizzatomi nel mio rapporto col denaro)?

Nella seconda domanda invece – “2. Quanto devo risparmiare per investire?” -, è già più chiaro quanto devo risparmiare mensilmente, e dove devo investire questo risparmio, cioè azioni. Anche qui però la lunga risposta argomentata non è del tutto pertinente alla domanda, o almeno se posta in un altro senso, ossia: mi si dice quanto risparmiare mensilmente, ma non il gruzzolo iniziare risparmiato dal quale partire per poter investire. Ossia: prima di investire devo risparmiare 1000, 2000, 5000, 10.000€? Quanto in totale devo risparmiare per poi iniziare a investire in azioni? Oppure devo investire man mano che risparmio (es. risparmio 85€ al mese e ogni mese compro un’azione da 85€)?

E tutto questo (argomento secondario ma collegato) senza contare il tempo che ci si mette a risparmiare questo gruzzolo iniziare a fronte dei guadagni realmente possibili e in mio potere. Esempio pratico: io ad esempio guadagno meno di 850€ al mese. Se metto via il 10%, in un anno risparmio idealmente 1.020€. Ci posso effettivamente fare qualcosa con così pochi soldini (e non sono capace di fare l’imprenditore né mi interessa farlo né ho idee imprenditoriali o il carattere o lo spirito per farlo, aggiungo)? Devo attendere 10 anni? E ne vale la pena (10 anni di vita per soli 10.200€ da iniziare a investire appena nel 2029)?

Spero di essere stato chiaro e non troppo prolisso per i tuoi gusti. Aspetto con piacere la tua risposta. Grazie

Ciao Lorenzo, se mi segui da qualche anno sai quanto ci tenga alla concretezza, ma spesso le persone si concentrano troppo sulla tattica, tralasciando strategia e mindset. Il problema è che inseguendo continuamente la tattica si fanno 2 passi avanti e 3 indietro. Se sviluppi invece il mindset giusto, all’inizio sarai più lento, ma poi i guadagni sono esponenziali.

Con Luca avremo occasione di approfondire determinati argomenti in futuro, ma per questo primo post era importante porre le basi corrette.

Detto questo, se tu guadagni 850€ al mese, la tua priorità è aumentare le entrate (e di molto).

Fai sicuramente bene ad iniziare l’abitudine di risparmiare, perché te la porterai avanti una vita, ma ora concentrati su come aumentare il reddito.

Ciao Andrea. Ti ringrazio per la risposta. Farò mia l’osservazione sulla strategia e il mindset quali basi per una corretta partenza – preliminari poi alla tattica; rileggerò quindi l’articolo (e altri articoli) ponendomi nell’ottica di questa precisazione. Attendo quindi altri approfondimenti da parte vostra.

In merito alle ultime righe: per il risparmio non è tanto un problema. Non ho mai avuto tanti soldi e sono cresciuto tirando sempre la cinghia (negli ultimi anni per fortuna di meno, togliendomi anche diversi sfizi che mi portavo dietro letteralmente da un decennio). Tengo traccia di tutte le mie spese da quando ho iniziato ad avere soldi in mano, non importa l’entità della spesa: se sono 50 cent per il caffè o i 2 cent persi per strada, lo segno, letteralmente, e non mi pesa. Ormai è habitus. Non ho ancora trovato purtroppo un’app decente – esteticamente e funzionalmente parlando – dedicata che mi soddisfi in questo senso!

Tu consiglieresti quindi di raggiungere un certo reddito prima di iniziare quel tipo di risparmio finalizzato all’investimento azionario? Un reddito perlomeno tra i 1000 e i 1500 euro immagino tu intenda. Purtroppo al momento non ho altro modo di guadagnare, né competenze in questo senso, né il mio lavoro contempla un salire di grado. Su questo però non ti chiedo pareri, ovviamente: sull’argomento ti sei già sprecato molto nella miriade di articoli sul blog e commenti sulla pagina e non mi resta che andare a (ri)leggerli.

Grazie ancora per le risposte e alla prossima! ;)

10 minuti del mio tempo buttati, mi aspettavo di più.

Vivo negli Stati Uniti e nei vari personal finance blogs americani leggo spesso d’investire in Index Fund di Vanguard.. la grande diversificazione rende le cose molto piu’ semplici

Molto bene. Gli USA sono avanti anni luce per quanto riguarda cultura finanziaria e imprenditoriale.

Ottimo articolo Andrea, penso anche io che la crescita personale, sia strettamente legata con la crescita finanziaria

Grazie Andrea. Non conoscevo Luca. So che in Italia l’educazione finanziaria è un argomento di nicchia, relativamente pochi se ne interessano. Ho scoperto con piacere il sito web http://www.quellocheconta.gov.it che oltre a presentare approfondenti e articoli, pare che voglia proporsi anche come hub in cui raccogliere e rendere note altre iniziative di educazione finanziaria (per esempio iniziative editoriali de IlSole24Ore, il webinar di Luca e perchè no, anche gli articoli di EfficaceMente come questo). Credo che sia una bella idea quella di raccogliere in unico sito controllato da un comitato governativo iniziative di educazione finanziaria: così si ha la garanzia di informarsi da fonti certificate e indipendenti e di non incappare in articoli truffaldini o che comunque nascondono obiettivi diversi dalla pura informazione indipendente. Tuttavia, pare che il censimento delle iniziative di educazione da parte di terzi non sia finito, perchè sul sito non è apparso nulla in questo senso. Spero che come accade per molte iniziative governative, il progetto non venga abbandonato a se stesso.

Conosci tale portale, caro Andrea?

Ciao Luigi,

ti rispondo io.

Sono un pelo diffidente sulle iniziative governative.

I governi hanno per definizione un orizzonte di breve termine (le prossime elezioni) e quindi, come tu hai giustamente detto, tendono ad abbandonare le buone iniziative.

Conosco ovviamente il portale, e ho avuto modo di scambiare due chiacchiere con la prof. Annamaria Lusardi, che è la responsabile di questa iniziativa (nonché colei che ha diretto il think tank statistico che ha relegato l’Italia agli ultimi posti per financial literacy (alfabetizzazione finanziaria)

Ciao, grazie per l’articolo, in queste cose sono proprio negata. Mi pare di capire che qua si parli di gestire il denaro nel lungo termine. Che cosa potrei fare se volessi assicurarmi piú stabilitá economica nel breve o medio termine? Che tipo di obiettivi finanziari ha senso porsi nell’arco di tempo di 1, 5 o 10 anni? – a parte risparmiare. Guardando il grafico posso dire che risparmio piú di quanto consigliato da Luca per la mia fascia di reddito, ma faccio anche un lavoro instabile, che richiede spostamenti etc. Vorrei avere qualche sicurezza e comoditá in piú.

Ciao a tutti,

garantisco io per tutti:)

aver investito solo nella mia attività immobiliare che raddoppiava quando ho aperto la seconda agenzia immobiliare in franchising e che si è triplicata con la terza agenzia per 5 anni consecutivi, MI HA MESSO CON IL CULO X TERRA (-300 %) quando il vento è cambiato e non avevo mai risparmiato costantemente ne volutamente. Solo x l’igniranza dell’argomento in questione.

Tutto ciò mi ha riportato a riniziare da ZERO a 40 anni, ora ne ho 49 e grazie alla mia determinazione e umiltà e capacità di adeguamento ( povertà la chiamerei ) sono di nuovo ad un buon punto.

Ma la strada è purtroppo LUNGA !!!

Boia chi molla !!!!!:-))

Grazie Andrea e grazie Luca ?

Tutto molto chiaro. Grazie.

Avrei invece un aiuto su come gestire meglio il, risparmio.

Cerco di spiegarmi.

Anche seguendo l’esempio, di Luca sui conti mentali (che sto facendo, con pac su Etf), mi rimane il dubbio se sia un effettivo risparmio o una semplice allocazione di, risorse.

Poniamo che su questo conto abbiamo giacenze non investite per ek 50.

Stipendio 2500 euro. Sposto su etf 500 al mese. La mia paura è che comunque spendo 2500 al, mese, quindi, semplicemente sposto I soldi dal, conto corrente al conto deposito.

Questo perché magari un mese spendi 3000 euro, ed un altro 2100 è così, via.

Come la gestire ste questa eventualità.

Io ho installato app e monitorato le mie spese per un anno vedendo che le uscite erano superiori alle entrate. Quindi, non è tanto spostare i soldi e più cercare di ridurre le spese.

Grazie dei, consigli

Bellissimo articolo..

io nell’ultimo anno mi sono buttato con tutto me stesso sugli investimenti finanziari, perché al mondo d’oggi penso sia fondamentale saper investire i proprio risparmi.. Ho iniziato con la lettura di tanti libri sulla cultura finanziaria, per poi iniziare corsi sul Forex e sulle Opzioni Americane, sono molto contento di questa mia scelta, certo ho speso tanti soldi in formazione, tanto tempo in studio, e non finirò mai, ma sono veramente contento e orgoglioso di questa scelta fatta ! Per ora ho un utile che avendoli lasciati in banca, forse avrei visto tra 4 anni, spero che la passione sia sempre più forte, voi ( Andrea e Luca) cosa mi consigliate per poter avere sempre la voglia e lo stimolo di migliorarmi sempre su questo aspetto ?

Un articolo veramente interessante, anche per uno studente che guadagna nulla ho trovato degli ottimi consigli che applicherò in futuro!

Ciao Andrea, mi sono iscritto al WEBINAR. Tu segui la LixiStrategy? Grazie in anticipo.

Ciao a tutti, sono inesperta in ambito finanziario ma vorrei accantonare una somma mensile (il conto risparmio suggerito nell’articolo).

Pensavo alle app per salvadanai digitali. Sapete dirmi quale secondo voi è la migliore?

Oltre ad aver sottoscritto un PAC azionario, sto pensando di accantonare mensilmente un ulteriore somma. Mi chiedo se sia meglio “blindare” l’importo (ad es. GoSherpy) oppure utilizzare salvadanai che permettono di investire il risparmio (Oval o Gimme5) o ancora affidarsi al consulente bancario (nel mio caso Mediolanum) per operazioni a basso rischio.

Grazie a chi vorrà darmi una mano a chiarirmi le idee su una cosa così semplice :)

Cosa ne pensate invece dei conti che garantiscono un incremento in percentuale fissa, anche se bassa ovviamente?

I conti deposito sono abbastanza sicuri, ma l’interesse che danno è illusorio. Ti possono dare il 3-4% di interesse solo perché ora i tassi della BCE sono elevati e sono elevati perché l’inflazione è elevate (siamo al 5-6% se non sbaglio). Il che significa che ogni anno tu perdi circa il 2% del valore. Insomma, meglio di niente, ma se ti danno quegli interessi è perché con i tuoi soldi possono fare investimenti ben più redditizi.